Azienda o Fondo Pensione: le differenze del TFR

Che cos’è il TFR

Il Trattamento di fine rapporto [1] è una parte della retribuzione annua lorda che viene annualmente accantonata dal datore di lavoro per essere corrisposta al lavoratore dipendente alla cessazione del rapporto di lavoro. Se il lavoratore non effettua alcuna scelta entro 60 giorni dall’assunzione, viene iscritto automaticamente al fondo pensione previsto dal proprio CCNL o accordo collettivo.

Se l'azienda ha più di 50 dipendenti nel caso in cui il lavoratore non si esprime sulla scelta, avviene l'iscrizione automatica al Fondo negoziale previsto dal CCNL o dal contratto aziendale. Il lavoratore può in qualsiasi momento decidere di aderire ad un Fondo pensione. Una volta aderito al Fondo pensione non è più possibile ritornare ad accantonare il TFR in azienda, si potrà solamente trasferire quanto accantonato nel Fondo pensione ad un altro Fondo pensione.

TFR in azienda o in un fondo pensione ?

TFR in azienda

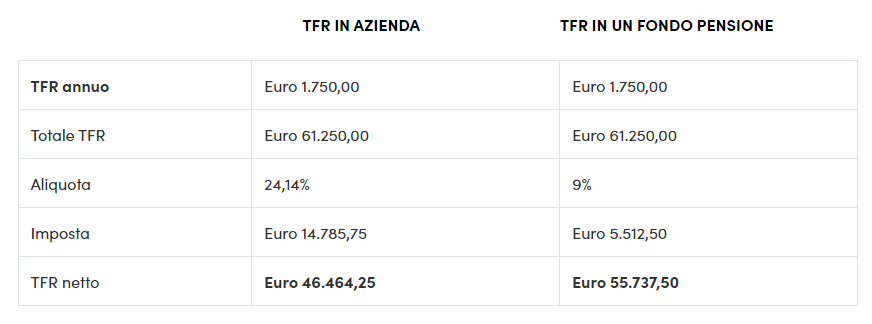

Tassazione: il capitale accantonato, al momento della riscossione, viene tassato con il meccanismo della tassazione separata. Ciò significa che non viene applicata l’aliquota IRPEF dell’anno di incasso, ma una media calcolata sugli ultimi 5 anni. La tassazione minima è pari al 23% e la massima il 43%.

Rivalutazione: il TFR lasciato in azienda viene rivalutato al tasso dell’1,5% + 75% del tasso di inflazione al dicembre dell’anno precedente.

TFR in un fondo pensione

Tassazione[2]: il TFR accantonato in un fondo pensione viene tassato con un regime agevolato. Le prestazioni finali, sia in forma di rendita che di capitale, sono tassate con un’aliquota pari al 15% che si riduce dello 0,30% all’anno per ogni anno di permanenza nel fondo pensione oltre il quindicesimo. Si può arrivare fino ad un’aliquota minima pari al 9%.

Rendimenti: i rendimenti possono variare in relazione al comparto scelto (obbligazionario, misto, azionario) e a seconda dell’andamento dei mercati.

Se il lavoratore ha aderito collettivamente ad un fondo aperto o fondo chiuso (come il Fondo Negoziale) e vi contribuisce per una certa percentuale stabilita dal regolamento del Fondo, il datore di lavoro ha l'obbligo di contribuire al finanziamento dello stesso. La contribuzione del datore di lavoro è definita in base alle condizioni stabilite negli accordi collettivi o negli accordi aziendali che regolano l’adesione del lavoratore al Fondo.[3]